【確定申告】【2020年】10万円以上の備品を買ったとき 仕訳と青色申告での処理方法

今年もこの時期がやってきました。所得税の確定申告。

今回は、例年と違うことが2つあったので、それをまとめることにします。

今年は納付ではなく還付になりました

毎年のごとく、エクセル簿記を使って1年分の領収書等をまとめて仕訳帳を作成。そして貸借対照表と損益計算書を作成します。

その内容を、e-taxサイトにて数値入力して、申告書を完成させました。

今年はコロナ禍の影響もあって、FXでロスカットを発生させてしまったこともあり、総所得より控除額が多い状況に…。

ということで、今年は還付となりました。

そのため、例年のようなnanaco納付は不要となりました。

(まぁ、納付ということになっていれば、今年もnanacoで払ったことでしょう…)

青色申告で「少額減価償却資産の特例」の処理をやってみました

これまで、買うものは10万円未満にして経費処理してきたのですが、今年は給付金が出たこともあって、10万円を超える買物をしました。それはノートパソコン。

費用が10万円を超えると、処理方法が変わってきます。

10万円未満の備品の場合は経費処理にすることができるので、消耗品として仕訳して処理すれば問題ありません。これは簡単。

ところが、10万円以上の備品の場合は減価償却処理にしないといけません。処理が年をまたぐことになるので、ちょっと面倒になります。誰しも面倒なことは避けたいものですから、10万円を超えないようにしているわけです。

ただ、僕の場合は青色申告にしているため、「少額減価償却資産の特例」というのが使えます。これだと30万円未満のモノまで、その年の経費として処理することが可能です。

ちなみに、白色申告だと「一括償却資産」という方法が20万円未満のモノまで使えるのですが、これは3年で償却処理する方法なので年をまたぎます。

今回買ったノートパソコンに関しては、「少額減価償却資産の特例」を使って処理することにしました。

仕訳

ノートパソコンの仕訳としては以下のとおり(購入額14万円の場合)

<購入時>

借方 貸方

消耗品費 140,000円 預金 140,000円

<決算時(というか、年末)>

借方 貸方

事業主貸 112,000円 消耗品費 112,000円

減価償却費 28,000円 消耗品費 28,000円

買ったときはすべて消耗品費として仕訳。決算時に減価償却費に仕訳します。僕の場合は消耗品費全般を20%で按分しているので、80%を事業主貸に逃がして、20%分だけを減価償却費に計上させました。

(按分してない場合は、全額を減価償却費に計上すればOKです)

「その年に経費処理」といっても、10万円は超えているので減価償却処理しないといけないわけで、最終的には減価償却費に計上するんですね。

e-taxでの入力

「少額減価償却資産の特例」を使った場合、青色申告決算書においてそれとわかるように記載する必要があります。決算書3枚目の「減価償却の計算」に、対象となる備品(今回だとノートパソコン)を記載します。

・名称等 … パソコン

・取得年月 … 購入年月(令和2年X月)

・取得価格 … 購入金額(14万円)

・必要経費算入額 … 減価償却費(2.8万円)(按分後の減価償却分)

・摘要 … 「措法28の2」

この「摘要」を書くのがポイントのよう。

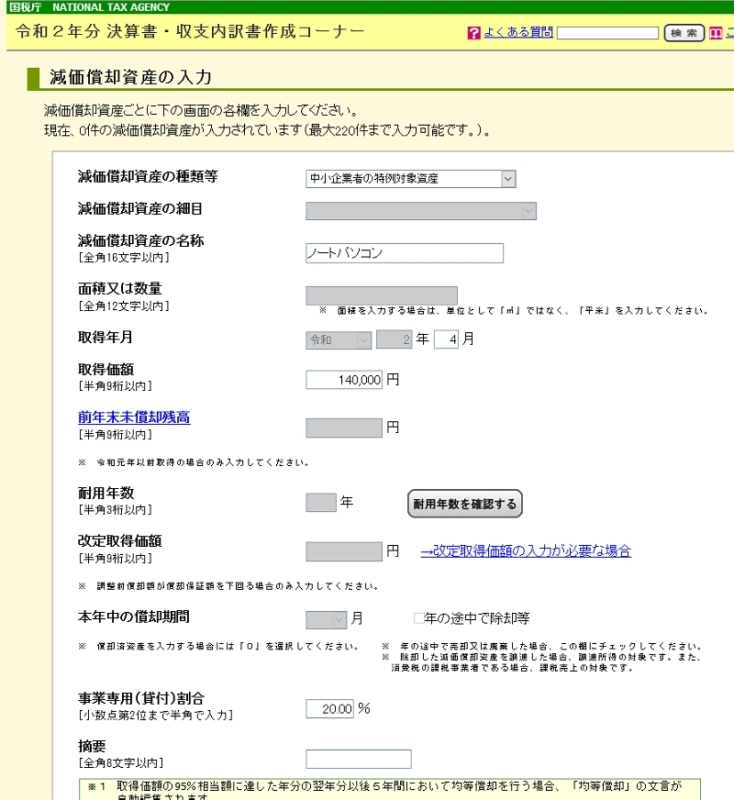

で、e-taxで入力する場合だと、損益計算書の画面から「減価償却費」-「新規に減価償却資産を入力する」と選んでいくと以下の画面になります。

種類等から「中小企業者の特例対象資産」を選択して、必要事項(名称、取得年月、取得価格、事業専用割合)を入力します。

「事業専用割合」は按分率です。僕の場合は20%と入力。

また「摘要」は未入力で問題ありません。最終的な決算書には「措置法28の2」が自動的に記載されるようになっています。

こんな感じで、摘要が未入力でも自動的に付加されます。

(何か入力していた場合は、「措置法28の2」の後に表示されるようになってます)

どうでもいいことですが、この件について様々なサイトで「『措法28の2』と書く」と記されていますが、e-taxで付加されるのは「措置法28の2」。どっちが正しいんでしょうかねぇ??

少額減価償却資産の特例 は青色申告のみの特典です

2020年度分の確定申告において、初めて10万円以上の備品に対する経費処理をやってみました。思った以上に処理が簡単なことに驚きました。いろんなサイトでこの特例に関する記事を見かけましたが、経費を按分している場合の処理方法についても書いている記事はほとんど無かったような気がします。僕と同様に経費按分している方の参考になってくれるとうれしいです。

これまではパソコン関連も含めて10万円を超えないモノで選定してきましたが、今回で思いのほか処理が簡単なことがわかったので、これからは30万円未満で選定して行こうかな、と考えています。(高価なものを買っても、どうせ持て余すだけですけどね…)

ただ、この特例については注意点があって、

・青色申告の場合のみ適用

・1年間での合計が300万円と上限が決まっている

という2点です。

白色申告の場合は適用できないですし、あまりにもたくさん計上するのもダメなんですね。

せっかく用意されている優遇策なんですから、正しく使って正しく申告するようにしましょうね。